DOPO LA DISCARICA CIRO D’ALO’ E’ IMPEGNATO ORMAI DA TEMPO NEL “BRACCIO DI FERRO” CON I COMPARTI EDIFICATORI E NON SOLO PER RISCUOTERE L’IMU AI SENSI DELLA LEGGE N. 160/19 – ART. 1 COMMI 738/783.

Il continuo avvicendarsi di cittadini negli uffici della SOGET, in quei luoghi “sbarcati” dall’amministrazione comunale daloniana, per sbrogliare le intricate e singolari interpretazioni da parte dell’ufficio tributi, della legge n.160/19-art.1 commi da 738 a 783, è da assimilare alla processione del venerato Santo Patrono.

I casi portati alla nostra attenzione sono principalmente, i Comparti edificatori in zona omogenea urbanistica C e B, per quest’ultima in particolare per le prime case concesse in comodato d’uso.

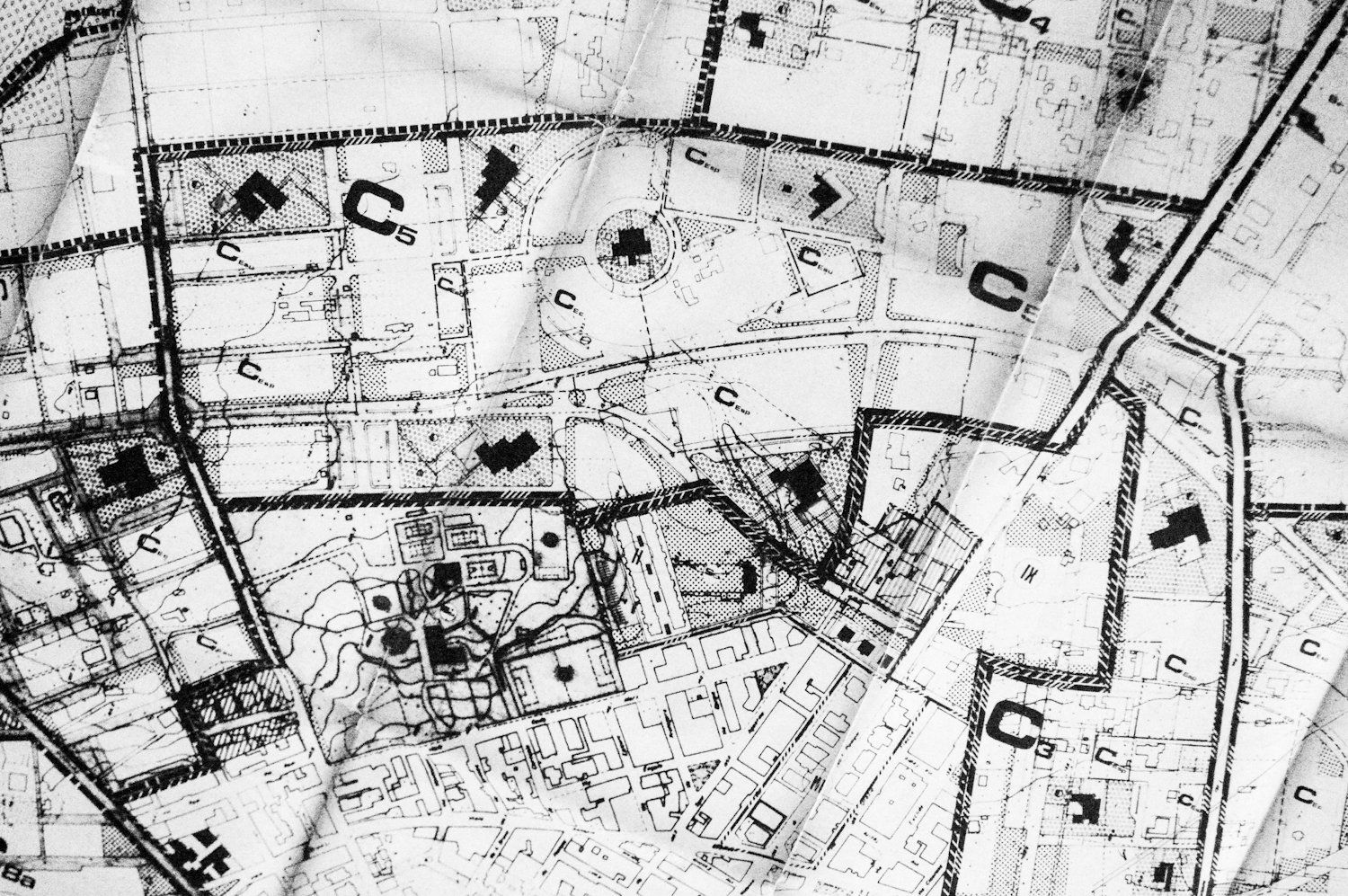

COMPARTI C

Notoriamente le somme da versare quale Imposta Municipale Unica sono stabilite dalla giunta municipale, che nel tempo ha deliberato per le diverse aree urbanistiche omogenee tenendo conto del rapporto imposta/beneficio di un area edificabile o agricola , oppure di un immobile con diverse destinazioni.

Per le aree libere, non ancora edificate stabiliva minime contribuzioni, ma l’imposta subiva una implementazione per aree edificabili perché “investite” da un piano urbanistico esecutivo, cioè piano particolareggiato o piano di lottizzazione e non già la sola tipizzazione di zona omogenea urbanistica.

Oggi il Comparto C5, ad esempio, è area con potenzialità edificatoria a seguito di individuazione di area omogenea urbanistica C, priva di un piano esecutivo urbanistico e dunque non suscettibile di lucrare rendita edilizia, per cui viene a determinarsi una discriminante vessatoria nel pretendere il versamento dell’IMU, quando ad esempio, nella stessa area, altro proprietario, ha una rendita edilizia e commerciale avendo edificato un centro commerciale, previa trasformazione urbanistica ed edilizia ottenendo concessione edilizia e agibilità ad utilizzare la cubatura esistente.

Il discrimine è altrettanto evidente, in confronto con le aree, ad esempio, delle zone omogenee urbanistiche B (centro città) in cui è in vigore un piano particolareggiato che consente l’edificabilità e la commercializzazione dei beni immobili, traendone un indubbio vantaggio economico, per cui è giustificabile la pretesa dell’IMU da parte dell’amministrazione.

Ma la tesi presentata in precedenza vien sostenuta dalla stessa norma in vigore dal 21/12/2021 modificato dal Decreto-legge del 21/10/2021 n. 146 articolo 1 comma 741 lettera d) “per area fabbricabile si intende l’area utilizzabile a scopo edificatorio in base agli strumenti urbanistici generali o attuativi, ovvero in base alle possibilità effettive di edificazione determinate secondo i criteri previsti agli effetti dell’indennità di espropriazione per pubblica utilità”.

Molto chiara la definizione, che non è stata ben compresa colta dall’amministrazione, “area fabbricabile” è una superfice territoriale utilizzabile per edificare solo in presenza di un piano attuativo (particolareggiato o di lottizzazione) conseguenziale alla perimetrazione di zona omogenea urbanistica a di uno strumento urbanistico generale, e non VICEVERSA.!!!

Infatti la norma chiarisce subito dopo che devo sussistere ”possibilità effettive” ad edificare, elementi questi che nel comparto C5 sono completamente assenti, per cui la richiesta dell’IMU si configura oggettivamente VESSATORIA ED INGIUSTA!!!

Il secondo caso, in zona omogene urbanistica B, l’amministrazione non ha riconosciuto la riduzione dell’IMU ad un cittadino, per una prima casa concessa in comodato d’uso ai figli.

IL FATTO.

Anno 2020 il cittadino eredità un immobile destinato ad abitazione e, lo stesso è residente in altro immobile non di proprietà, concede in comodato d’uso il predetto immobile ai figli. La circostanza dell’uso dell’immobile come residenza dei figli viene accertata e certificata dall’amministrazione comunale nel 2020 verificando che l’immobile non era occupato abusivamente ma per titolo legale. Novembre 2024 il sindaco notifica il mancato versamento dell’IMU per gli anni 2021 e 2022, per una somma doppia del dovuto oltre ad interessi e balzelli vari, circa duemila euro (casa di 130 mq- garage di 20 mq).

Ovviamente nessun riferimento nella notifica, di una eventuale verifica da parte dell’amministrazione dell’accertata residenza dei figli nell’immobile già dal 2020, il cittadino presenta all’amministrazione il comodato d’uso registrato con ravvedimento, come in altri comuni d’Italia è previsto, ad esempio nel comune di Biella è stabilito che ”la norma prevede inoltre che il contratto di comodato d’uso deve essere regolarmente registrato presso l’Agenzia delle Entrate (entro 20 giorni dalla stipula). L’agevolazione decorre dalla data di stipula del contratto di comodato, anche in caso di tardiva registrazione purché sanata mediante ravvedimento. L’agevolazione decorre dalla data di registrazione in caso di tardiva registrazione senza che sia intervenuto ravvedimento”.

La risposta dell’amministrazione deve pagare per l’intero, RICHIESTA RESPINTA…

More Stories

GROTTAGLIE: D’ALO’ SCEGLI LA(E) BICICLETTA PER LA POLIZIA LOCALE, MA LUI… USA L’AUTO, COME TUTTA LA GIUNTA!!!

EMERGENZA WELFARE SOCIALE. “BUSSA A DENARI “ L’ ASSESSORA ALLE POLITICHE SOCIALI, DELLA FAMIGLIA E PARI OPPORTUNITÀ DI GROTTAGLIE.

REGGENZA D’ALO’. RIDUZIONE DI ABITANTI DEL MENO 7,1 %, ED IL CENTRO STORICO NEL 28% DEL PATRIMONIO EDILIZIO NON ABITATO .